根據(jù)市場(chǎng)研究機(jī)構(gòu)Cignal AI最新發(fā)布的2024年第一季度(1Q24)全球硬件設(shè)備市場(chǎng)追蹤報(bào)告,全球光學(xué)傳輸硬件和核心路由器的整體支出同比出現(xiàn)了顯著下滑,下降幅度達(dá)到15%。這一數(shù)據(jù)凸顯了在當(dāng)前宏觀經(jīng)濟(jì)不確定性、企業(yè)IT預(yù)算收緊以及部分市場(chǎng)需求周期性調(diào)整的背景下,傳統(tǒng)電信基礎(chǔ)設(shè)施投資正面臨階段性壓力。

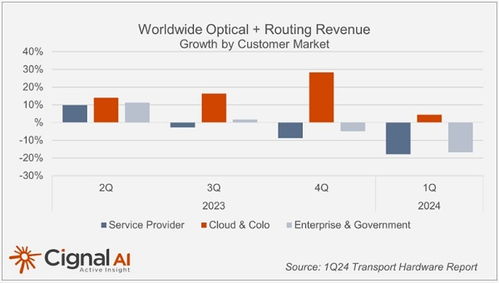

報(bào)告指出,支出下滑主要集中在北美和歐洲等成熟市場(chǎng),這些地區(qū)的電信運(yùn)營(yíng)商在經(jīng)歷了前幾年的網(wǎng)絡(luò)擴(kuò)容和升級(jí)周期后,目前正處于投資消化期。運(yùn)營(yíng)商正將更多資本支出(CapEx)轉(zhuǎn)向軟件化、虛擬化以及網(wǎng)絡(luò)自動(dòng)化升級(jí),以期提升現(xiàn)有網(wǎng)絡(luò)的效率和靈活性,這在一定程度上延緩了對(duì)新硬件設(shè)備的采購(gòu)。部分大型互聯(lián)網(wǎng)內(nèi)容提供商(ICP)的數(shù)據(jù)中心互連(DCI)需求增長(zhǎng)也未能在本季度完全抵消電信市場(chǎng)的疲軟。

與光學(xué)和路由硬件市場(chǎng)形成對(duì)比的是,云計(jì)算基礎(chǔ)設(shè)施相關(guān)設(shè)備的銷售在本季度表現(xiàn)出了更強(qiáng)的韌性。報(bào)告強(qiáng)調(diào),盡管整體硬件市場(chǎng)承壓,但服務(wù)于超大規(guī)模云服務(wù)商(Hyperscaler)和數(shù)據(jù)中心建設(shè)的高速光模塊、交換機(jī)以及特定計(jì)算硬件等領(lǐng)域的需求保持穩(wěn)定甚至增長(zhǎng)。這主要得益于全球人工智能(AI)訓(xùn)練與推理、高性能計(jì)算(HPC)以及持續(xù)的企業(yè)上云進(jìn)程所驅(qū)動(dòng)的底層基礎(chǔ)設(shè)施需求。云服務(wù)商仍在持續(xù)投資擴(kuò)建和升級(jí)其數(shù)據(jù)中心網(wǎng)絡(luò),以支持爆炸式增長(zhǎng)的算力和數(shù)據(jù)吞吐需求。

Cignal AI的分析師認(rèn)為,當(dāng)前的市場(chǎng)動(dòng)態(tài)反映了通信行業(yè)投資重點(diǎn)的持續(xù)轉(zhuǎn)移。短期來(lái)看,光學(xué)和路由硬件市場(chǎng)的復(fù)蘇將依賴于幾個(gè)關(guān)鍵因素:新一代高速率相干光學(xué)技術(shù)(如1.6Tb/s)的規(guī)模部署、5G獨(dú)立組網(wǎng)(SA)核心網(wǎng)建設(shè)的全面鋪開,以及全球?qū)拵ЬW(wǎng)絡(luò)建設(shè)(如FWA和光纖到戶)的進(jìn)一步推進(jìn)。

長(zhǎng)期而言,人工智能的崛起正在重塑整個(gè)網(wǎng)絡(luò)架構(gòu)。報(bào)告預(yù)測(cè),為滿足AI集群內(nèi)部及集群間海量數(shù)據(jù)流動(dòng)的極端需求,未來(lái)數(shù)據(jù)中心內(nèi)部(Intra-DCN)和數(shù)據(jù)中心之間(Inter-DCN)的光網(wǎng)絡(luò)將需要前所未有的帶寬和超低延遲,這可能在未來(lái)幾個(gè)季度為高速光器件和新型互連解決方案市場(chǎng)注入新的增長(zhǎng)動(dòng)力。

2024年第一季度全球硬件設(shè)備市場(chǎng)呈現(xiàn)出分化格局:傳統(tǒng)電信硬件支出周期性回調(diào),而面向云與AI的基礎(chǔ)設(shè)施投資則成為支撐市場(chǎng)的關(guān)鍵穩(wěn)定器。這一趨勢(shì)預(yù)計(jì)將在2024年持續(xù),技術(shù)演進(jìn)和新興應(yīng)用需求將是驅(qū)動(dòng)市場(chǎng)下一輪增長(zhǎng)的核心變量。